あまり個人投資家の間で評判が良くなく見える(?)エムスリーですが、今私がエムスリーに着目している理由をいくつか書いていきます。

先週の株価動向です。最初に久しぶりに反発し、一気に2,500円台に乗せました。その後は軟調で1/26の終値は2,379円となりました。この間私は、2,500円付近で少し売り、2,350円付近で少し買い戻しておきました。

さて、エムスリーが良いと考えている理由ですが、IR資料にある通りの強みと成長性のある中期計画を有しているためです。

20231027_FY23Q2_presentation_r_J.pdf (m3.com)

やはりここまで医師を中心とした圧倒的なプラットフォームを有している事、そしてこの強みを活かした展開力にあると言えるでしょう。事業ポートフォリオを見てみると、

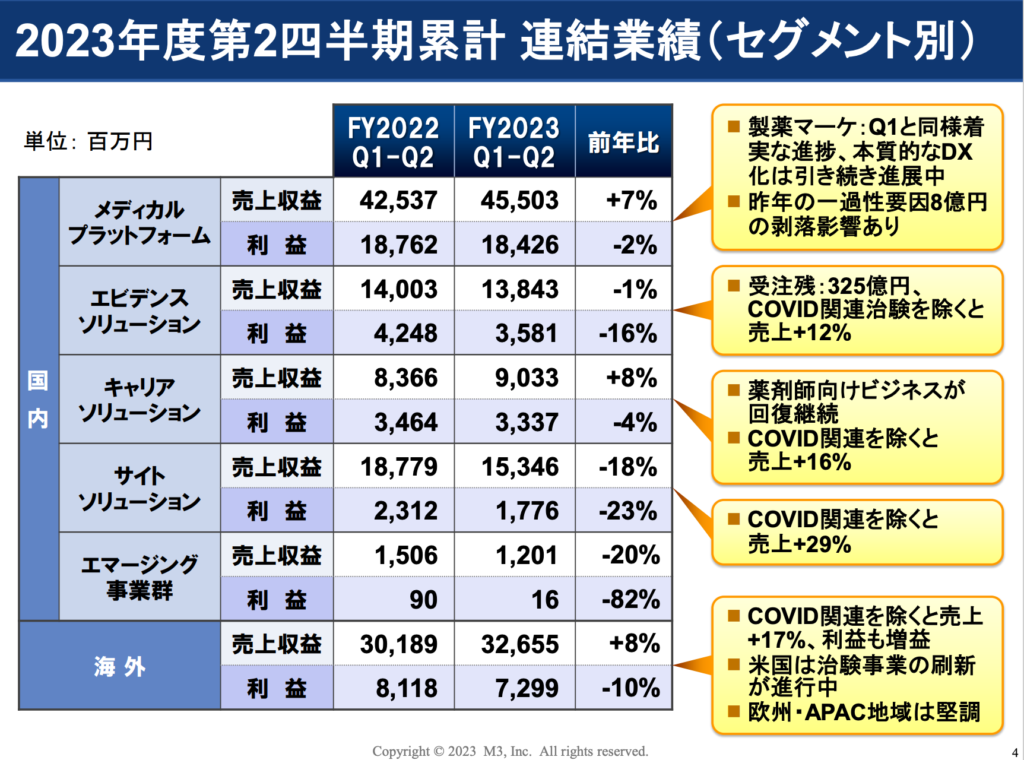

2023年度第2四半期決算によると、やはり祖業のメディカルプラットフォームの売上が群を抜いており利益の柱であることは間違いありません。

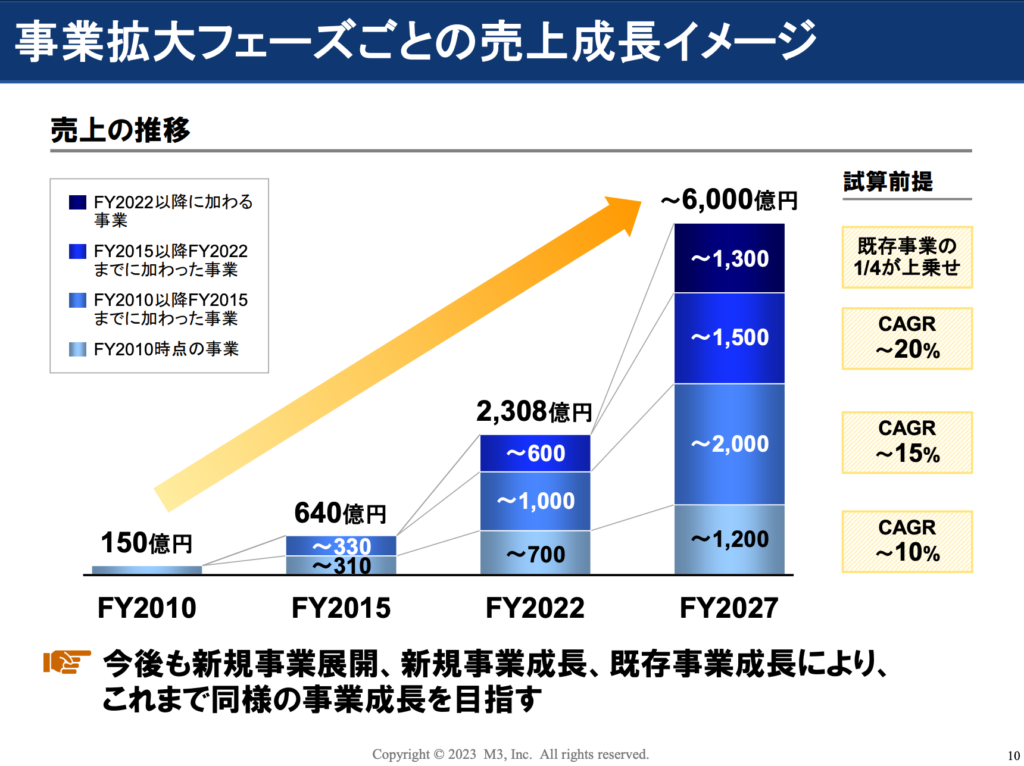

一方でエムスリーの魅力はこのように、しっかりと新規事業の成長性を保ちながら事業規模を大きくしてきた実績にあります。FY2027はまだ先ですが、この成長性を実現できるかが今後株価が3,000円、その先を狙えるかを決めると思います。

現在のPERの水準は過去3年でみると最低水準。現状は中期計画の成長性の蓋然性が評価されておらず株価が長期的な下落局面にあります。

ここからは私なりの解釈ですが、がっちりとプラットフォームを押さえており且つM&Aも比較的得意な会社であることから、中計ほどでないにしろ高い成長性を継続しつつ、一定の利益水準も維持できるのではないかと考えています。少なくとも国内でのプラットフォームは他の追随を許さない水準だと思います。

一方で国内事業は飽和気味で海外に手を出している部分での不確実性は否めないと考えており、株価は上向き目線で捉え、割安水準の時に買い、割高水準の時に売る、を機動的に繰り返すことにしようと思います。

コメント