今日はつい衝動的に、ベネッセホールディングス(ベネッセ)の株を400株ナンピン買いしてしまいました。昨日11/9の決算発表の結果を受けて、今日の終値は前日比-227円(-10.33%)の1,971円でした。結構長いこと保有している銘柄ですが、ここまで1日で下落することはあまりなかった印象でした。下げ過ぎた株価の調整が入る目論見で、元々2,180円で持っていた100株に、約1,980円で400株購入し、平均単価を2,020円前後にしました。トントンに戻したところでほぼ手仕舞いにしたいところです。

しかし今回は11/9の決算の内容を全く見ないで購入するという、相当危険なマネをしてしまいました。仕事を終えて冷静になったところで、ベネッセは強いのか?を改めて自分なりに検証したいと思いました。少々長い記事になってしまいましたが、結論的には「進研ゼミ」の生徒数減少が大きいので注視が必要な銘柄というのが私の印象です。損切りもちゃんと準備しておこうと思います。もちろん素人分析ですので正確性を担保するものではありませんし、売買を推奨するものでもない点、あらかじめご了承ください。

なぜ元々持っていたのか?

子供が「こどもちゃれんじ」を開始するのをきっかけに、株主優待目的で購入しました。同社では100株以上保有している個人株主に対して、年2回株主優待カタログを送ってくれます。教育グッズや経営している直島のホテル事業に関するグッズなど、それなりに充実しています。ただ我が家では一択で、「ベネッセカードポイント2,600円分」を年2回もらっています。私の母・妻も100株持っているので、年15,600円分の「こどもちゃれんじ」の費用を賄うことができます。

株主優待 | 投資家(IR)情報 | 株式会社ベネッセホールディングス (benesse-hd.co.jp)

何をやっている会社?

そもそもベネッセは、進研ゼミ・しまじろうで広く知られた通信教育最大手です。近年では高齢者ホームなどの介護事業にも進出して事業多角化を行っています。傘下には上場している子会社の【4745 東京個別指導学院】もあり、進学塾の事業も行なっている会社です。

ベネッセグループの主な事業一覧(オンライン統合報告書Benesse Reportより)

Benesse Report 2022 (benesse-hd.co.jp)

株主優待に惹かれたことに加え、通信業界最大手であること、しまじろうを中心としたコンテンツに圧倒的な知名度と安定感があることから、少子高齢化が進む中でも大きくシェアを落とすことはないと踏んで、長期保有を前提に購入したと記憶してます。

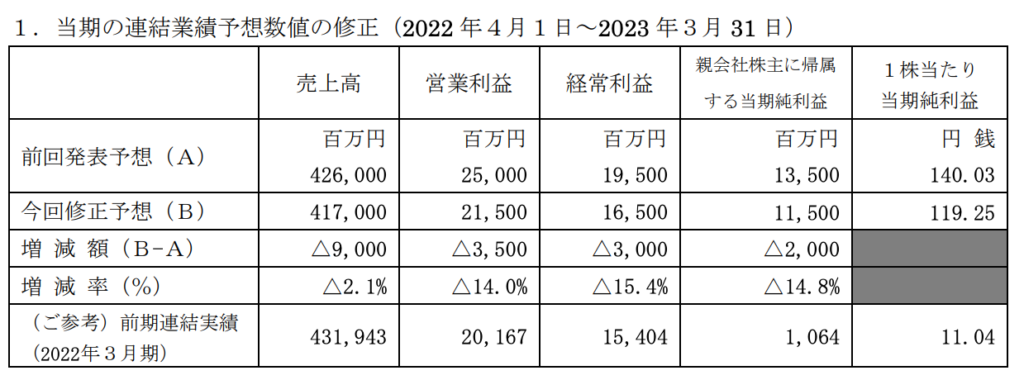

業績見通しの下方修正の内容は?

3月決算の会社でしたので、11/9は上半期の決算発表でした。その内容に入る前に、同日に発表された当期の連結決算の会社予測の下方修正の適時開示資料を見てみましょう。

売上の減少率は-2.1%程度ですが、営業利益・経常利益は大きく減少し、当期純利益としては-14.8%も下方修正することになりました。これはIFISコンセンサスを16.5%下回る水準だったため、大きく株価を下げたと推測できます。

また、11/9の終値と11/10の終値をみた時のPERの変化も見てみましょう。11/9の1株当たり当期純利益は下方修正前の値、11/10は下方修正後の値を使い、PER視点で見た今日の下落はどう見えるのかを見ましょう。

| 日付 | 終値 | 1株当たり 当期純利益 | PER |

| 2022/11/9 | 2,198円 | 140.03円 | 15.70倍 |

| 2022/11/10 | 1,971円 | 119.25円 | 16.53倍 |

11/9時点でのPERは15.70倍で、11/10時点では16.53倍と、単純比較で若干これでも現時点は割高なのかもしれません。仮にPER 15.70倍を是とした場合の株価は1,872円となり、まだまだ下げる余地があるとも言えるかもしれません。もちろん株価の形成は多面的要素が絡み合ったものですので、より複眼的にみていく必要はありますが、注視をしながら損切り水準を定めた冷静な対応が求められそうです。

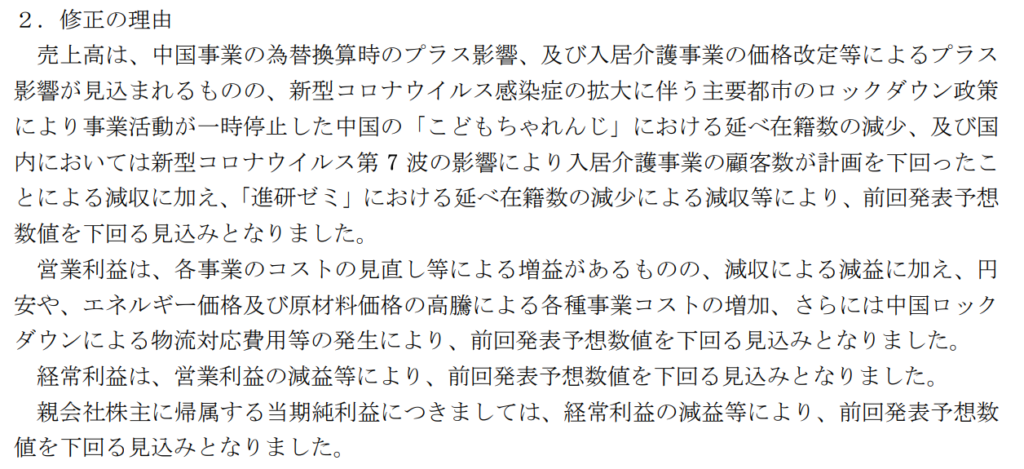

ここで下方修正の理由も見てみましょう。適時開示資料によると下方修正した理由は以下の通りです。

コロナと物価高が主要因のようですが、心配になるのは、“「進研ゼミ」における延べ在籍数の減少による減少等”との記載です。同社の事業の屋台骨であり、これはコロナや物価高が緩和されたとしても解消しない可能性のある同社のリスクに見えました。

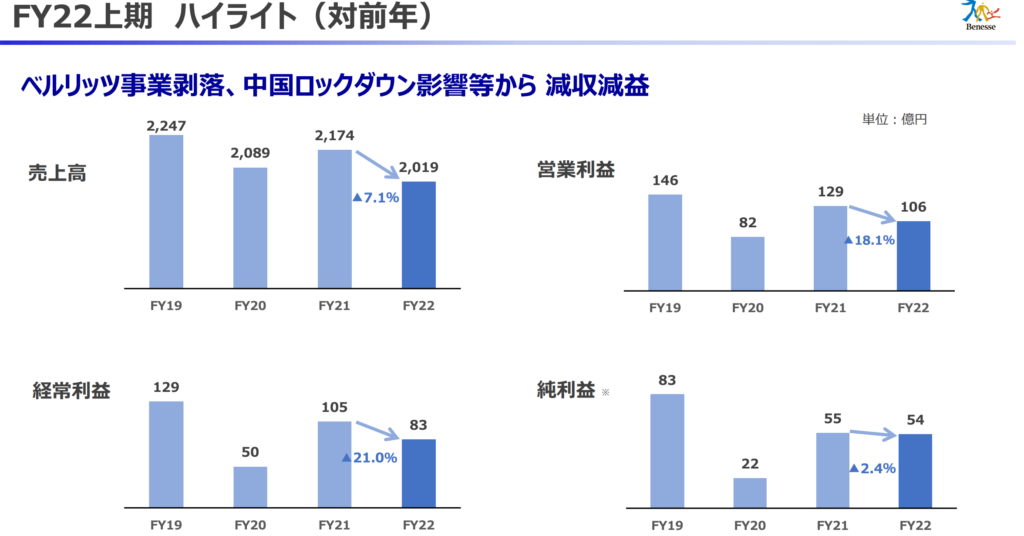

今回の決算の内容は?

前年から全指標で減少しており、なかなか厳しい決算です。内訳を補足資料で見てみましょう。

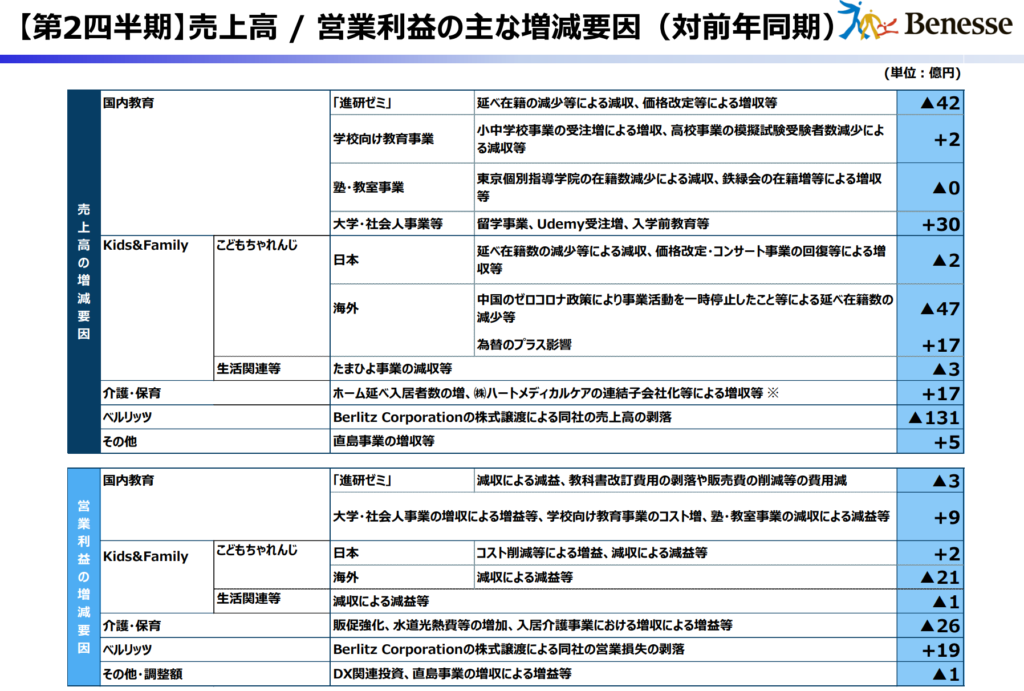

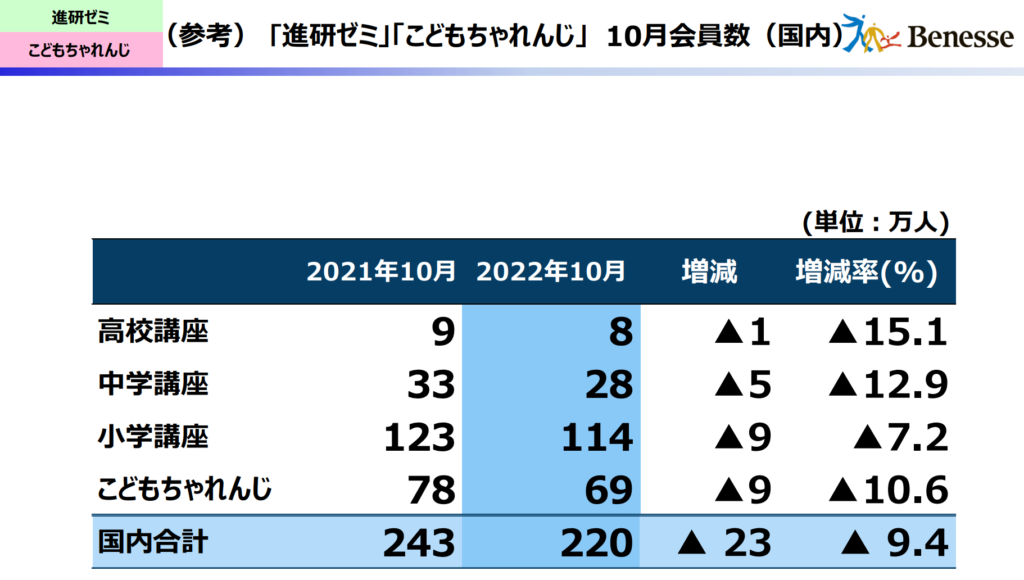

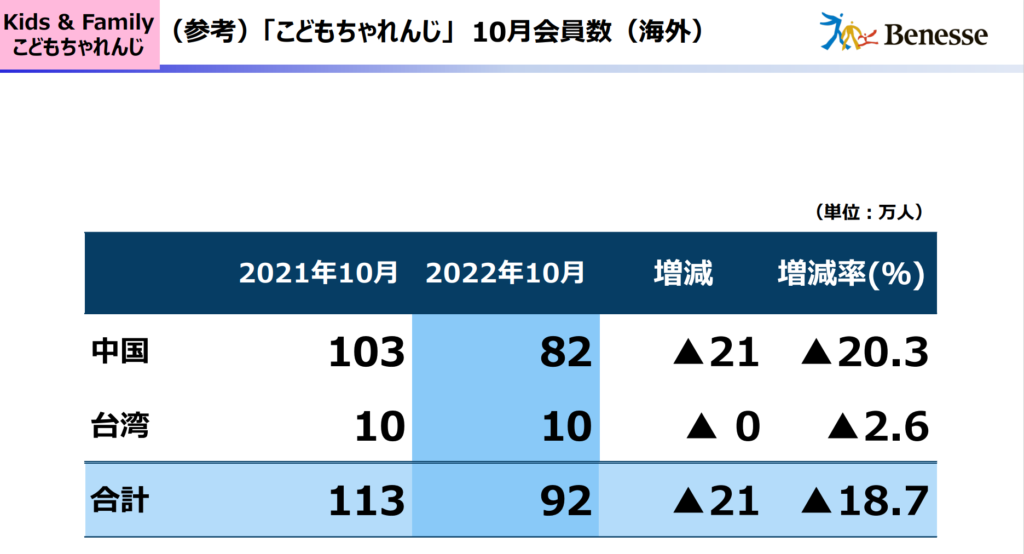

ベルリッツは前年まで連結していたものを売却した影響で売上は大きく下げていますが、赤字事業の売却のため営業利益に対してはプラス。ここを除くと、気になるのは「進研ゼミ」と「子供ちゃれんじ」の在籍数の減少です。どの程度減っているのでしょうか?

2桁の減少のオンパレードです。これはかなり苦境ですね。一体何が起こっているのでしょうか?決算説明資料においては、①子供の学習意欲の低下、②大学受験における年内入試拡大(一般入試減)、③GIGAスクール構想の進展、が挙げられていました。しかしこれらは少なくとも1年前の時点で予見できていた範疇で事は進んでいる印象です。それに対する打ち手が遅かったのではないか、という印象を持ちました。

今回、このような決算内容だったため、今後の打ち手については改めて書かれてはいましたが、主軸となる通信教育事業において相当な離脱がある実態について、競合の影響や対策について書かれていなかったのは若干不安に感じました。

実態の深いところはよく分かりませんが、盤石とは言い切れない経営状況ではありそうなので、株価に注意を払いながら損切りも見据えて対応していきたいと思います。うっかりガツンと上がると良いのですが。。

コメント